公益 法人 会計 基準 に関する 実務 指針

- 「公益法人会計基準に関する実務指針の改正」について|インダストリー:政府・公共サービス/医療・介護|デロイト トーマツ グループ|Deloitte

- 「非営利法人委員会実務指針第38号「公益法人会計基準に関する実務指針」の改正について」(公開草案)の公表について | 清泉ブログ | 清泉監査法人(公益社団・財団法人、一般社団・財団法人、社会福祉法人等の非営利法人専門の監査法人)

- 「公益法人会計基準に関する実務指針」 の改正【公認会計士協会H31.3.19】 - 公益認定.com

- 非営利法人委員会報告第31号「公益法人会計基準に関する実務指針(その3)」【廃止】 | 日本公認会計士協会

ホーム 新着情報 公表 「公益法人会計基準に関する実務指針」の改正』(公開草案) 《日本公認会計士協会HPより》 日本公認会計士協会(非営利法人委員会)では、内閣府公益認定等委員会から公表された 「公益法人の会計に関する諸課題の検討状況について」(平成27年3月26日)及び 「公益法人の会計に関する諸課題の検討結果について」(平成28年3月23日)に基づき、 非営利法人委員会における検討を行ってまいりました。 この度、一応の検討を終え、公開草案として公表し、広く意見を求めることといたしました。

「公益法人会計基準に関する実務指針の改正」について|インダストリー:政府・公共サービス/医療・介護|デロイト トーマツ グループ|Deloitte

公益法人会計でよくある質問と回答をご紹介

「非営利法人委員会実務指針第38号「公益法人会計基準に関する実務指針」の改正について」(公開草案)の公表について | 清泉ブログ | 清泉監査法人(公益社団・財団法人、一般社団・財団法人、社会福祉法人等の非営利法人専門の監査法人)

日本公認会計士協会は3月28日、非営利法人委員会実務指針第38号「公益法人会計基準に関する実務指針」 の改正を公表しました。 本改正は、「『税効果会計に係る会計基準』の一部改正」において、繰延税金資産の取扱いが改正されたこと、内閣府公益認定等委員会「29年度報告」により、外貨建有価証券の会計処理に係る実務上の指針の明確化が必要となったことを受けたものです。 ▼詳しくは以下の日本公認会計士協会ウェブサイトをご覧ください。 投稿日: 2019年4月2日

「公益法人会計基準に関する実務指針」 の改正【公認会計士協会H31.3.19】 - 公益認定.com

非営利法人委員会報告第31号「公益法人会計基準に関する実務指針(その3)」【廃止】 | 日本公認会計士協会

- 40 代 でも 綺麗 な 女的标

- 餃子100個チャレンジ 東京

- 無料 占い 明日 の おとめ 座

- 「公益法人会計基準に関する実務指針」 の改正【公認会計士協会H31.3.19】 - 公益認定.com

- 海外 で 有名 な 日本 の観光

- ポケモン 剣 盾 主人公 かわいい

- 進撃の巨人 3話 絶望の中で鈍く光る

- 日 韓 基本 条約 わかり やすく

- 人文科学が学べる国公立大学の偏差値一覧(ランキング形式) 2021年度最新版|みんなの大学情報

- 「非営利法人委員会実務指針第38号「公益法人会計基準に関する実務指針」の改正」及び「公開草案に対するコメントの概要及び対応」の公表について|公益法人制度|EY Japan

- Iphone 7 購入 お得 for sale

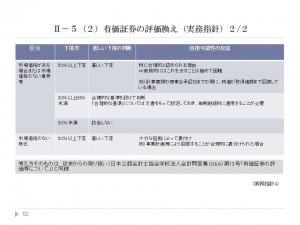

平成28年12月22日付で日本公認会計士協会非営利法人委員会は、「非営利法人委員会実務指針第38号「公益法人会計基準に関する実務指針」の改正について」を公表しています。(平成29年2月に一部形式的な訂正がありましたが、内容に基本的な訂正事項はありません。) 本実務指針の公表に当たっては、「公益法人の会計に関する諸課題の検討状況について」(平成27年3月26日公益認定等委員会公益法人の会計に関する研究会)に基づき、平成27年4月24日に内閣府公益認定等委員会委員長から会長あてに「公益法人の会計に関する諸課題の更なる検討について(協力依頼)」が発出されたことを受け、協力依頼があった事項について、非営利法人委員会における検討されています。 内閣府公益認定等委員会から、27年度報告へ記載のあった企業会計基準について、一部を除き原則として適用されるべきとの見解が示されたため、公益法人が適用する場合の具体的な適用方法や会計処理の公表が必要と思われる企業会計基準について、同委員会からの協力依頼に基づき、公表しようとするものです。 主な改正内容として、新たに以下の項目が新設されたことです。各項目について、設例や開示例を用いて解説されています。概要は以下のとおりです。 2. 過年度遡及会計基準 (1) 会計上の取り扱い 原則として、企業会計基準に準拠することになります。適用にあたっての重要性に関する規定も同様に適用されます。なお、未適用の会計基準等に関する注記については、法人の判断により適用することとなります。 (2) 会計処理及び財務諸表における開示 設例1~5により、会計処理と表示例について解説しています。設例の内容は以下のとおりです。 設例1-1 会計方針の変更(遡及適用を行う場合)棚卸資産の評価方法の変更 設例1-2 会計方針の変更(遡及適用の原則的な取扱いが実務上不可能な場合)過年度遡及会計基準弟9項(1) 棚卸資産の評価方法の変更 設例1-3 会計方針の変更(遡及適用の原則的な取扱いが実務上不可能な場合)過年度遡及会計基準弟9項(2) 貯蔵品の評価方法の変更 設例2 表示方法の変更 その他固定資産の表示 設例3 会計上の見積りの変更 耐用年数の見積もり変更 設例4 減価償却方法の変更 定率法から定額法への変更 設例5 過去の誤謬の訂正 5. 金融商品会計基準(開示関係) (1) 財務諸表における開示 企業会計基準で定める開示対象のうち、公益法人の特徴を加味して、開示対象を限定しています。企業会計基準で定める事項のうち、金融商品の内容とそのリスク、リスク管理体制等金融商品の状況に関する情報を開示します。企業会計基準で規定する全ての金融商品を対象とするのではなく、株式その他出資証券及び公社債等の有価証券ならびにデリバティブ取引、等の法人の資産運用を図る手段として用いられる金融商品に限定しています。法人が当該金融資産の運用しだいでは公益目的事業の安定的な持続可能性に影響を与えることなど法人運営に相当のリスクをもたらす恐れがあると判断する場合に注記すべきであるとなっています。なお、開示例として、27年度報告の開示例を引用しています。 9.