備品 減価 償却 累計 額

固定資産の会計処理で現れる「減価償却累計額」と「減価償却」は、全く別の勘定科目。これらの違いを理解しておかないと、決算の度に大きな手間となる。会計作業や決算の負担を減らすために、自信のない経営者はしっかりと会計の基礎を学んでいこう。 >>会員登録して限定記事・イベントを確認する 固定資産の計上に用いられる「減価償却累計額」。減価償却との3つの違い 購入した固定資産を会計処理する際には、「減価償却累計額」と「減価償却」の2つの勘定科目が用いられる。これらの勘定科目を混同せずに使い分けるには、それぞれの特徴や違いを正しく理解しておくことが必要だ。 減価償却累計額とは、毎月計上した減価償却費の合計額を処理する勘定科目のこと。一方で、減価償却は毎期の減価償却費を処理するために用いられる勘定科目である。 では、これらの勘定科目にはどのような違いがあるのか、以下で分かりやすく解説する。経営者として会計の基礎をしっかりと学んでおきたい。 1. 計上される項目 勘定科目としての減価償却は、「費用」の項目に計上される。一方で、減価償却累計額は「資産」の勘定科目であり、固定資産の取得時から計上している減価償却費の合計額を記載する。 ただし、減価償却累計額は資産のマイナス要素にあたるので、プラスの値であっても会社の資産からは差し引くことになる。この点は非常にややこしいため、減価償却累計額と減価償却については仕組みからきちんと理解しておくことが重要だ。 2. 計上される財務諸表 費用として扱われる減価償却は、「損益計算書」に計上される。一方で、資産にあたる減価償却累計額は、「貸借対照表」と呼ばれる財務諸表に計上される。 ちなみに、減価償却累計額は資産のマイナス要素なので、貸借対照表上では分かりやすいように金額の頭に「△」がつけられることが多い。 3.

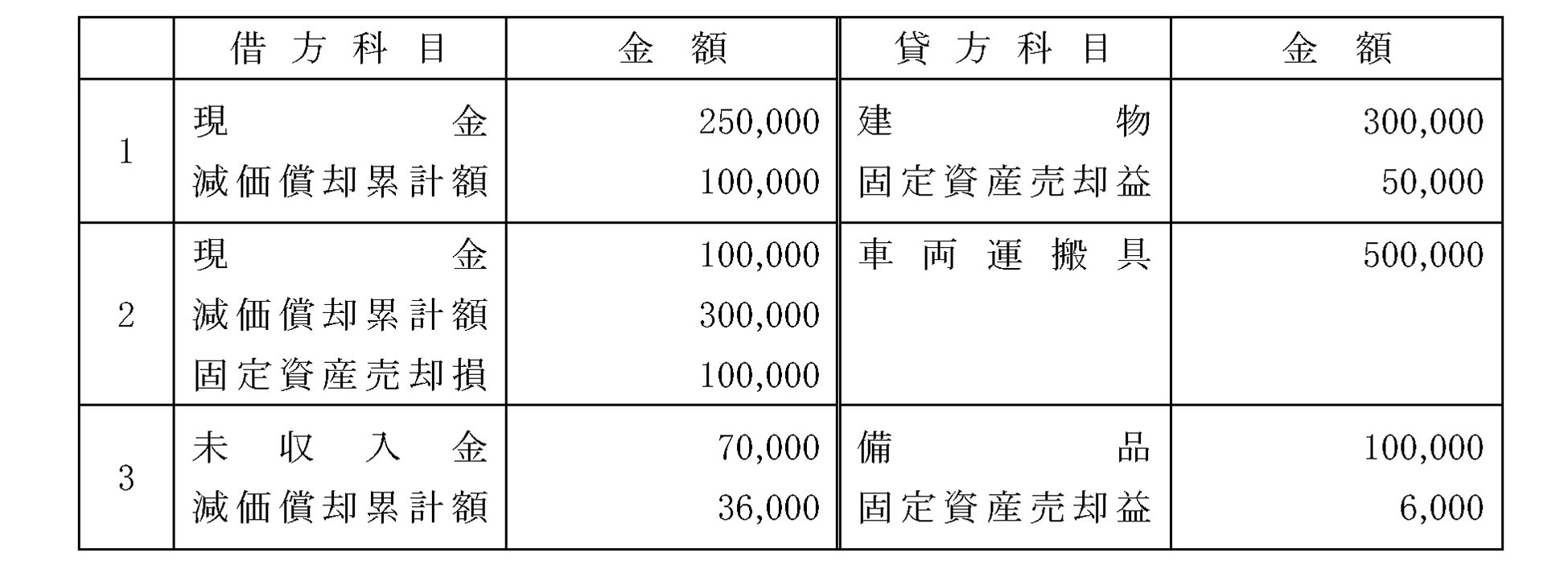

備品減価償却累計額 仕訳

- 山口百恵 禁じられた遊びのヤフオク!の相場・価格を見る|ヤフオク!の山口百恵 禁じられた遊びのオークション売買情報は12件が掲載されています

- 備品減価償却累計額 勘定科目

- 戸塚 区 上 倉田 町

今回はじめて タグ青 タグ黄 タグ赤 タグ白 1 時間 00 分 固定資産を覚えていますか? 減価償却とは? トラックを例に考えてみましょう。 新品と中古の値段は違いますよね?

減価償却累計額ってどういう勘定科目なんだろう…… 減価償却累計額が資産・負債・資本・収益・費用のどれなのか分からない 減価償却累計額についてわかりやすく教えて!

違いをおさえるためのおすすめの勉強法 最後に、両者の違いがしっくり来ない方向けに おすすめの勉強法 をお伝えします。 減価償却費と減価償却累計額の違いで迷ってしまう要因として、 勘定科目名が似ている というのがあります。 名前が似てるから同じように見えちゃうんだよね…汗 そこでおすすめは、 減価償却は直接法で理解する ことです。 直接法とは下記の仕訳をいいます。 減価償却費××/ 建物×× 直接法では 減価償却累計額を使用せずに、直接資産を減らします 。 このように仕訳を捉えると先ほど解説した 費用か資産か 損益計算書か貸借対照表か 計上額は1年分か合計か これら3つの違いがすんなりいくことでしょう。 最後に 減価償却費と減価償却累計額は名称は似ていますが意味が違います。 この2つを混同して、内容を読み取ったり、数字の分析をすると大きな勘違いをしてしまうので注意が必要です。 また、減価償却に限らず、簿記では似たような言葉が多く登場します。 正しく理解するためにも言葉の違いを意識して学習するようにしましょう!

備品減価償却累計額 計算

142です。したがって減価償却費は100万円×0. 142=14万2, 000円となります。借方科目を減価償却費、貸方科目を減価償却累計額として記入します。 まとめ 減価償却累計額は減価償却の基本を理解しておくとよりわかりやすくなります。これは減価償却累計額に限りません。勘定科目は個別で覚えるのではなく、類似の勘定科目と関連付けて理解しておくと、より体系的な知識になっていきます。 1つの勘定科目について調べるときは、その勘定科目の解説に登場した別の勘定科目を調べるようにしましょう。 関連記事 ・ 減価償却費の計算に必要な3つのポイント ・ 減価償却資産の耐用年数等に関する省令で耐用年数の疑問を解決! ・ 減価償却を理解して節税につなげよう よくある質問 減価償却とは? 減価償却は固定資産の取得原価を耐用期間にわたって、各事業年度に配分して処理する方法です。詳しくは こちら をご覧ください。 減価償却の方法は? 減価償却には複数の方法があり、大きく「期間を配分の基準にする方法」「生産高を配分基準にする方法」の2つに分けられます。詳しくは こちら をご覧ください。 減価償却の例外となる有形固定資産は? 土地や一部の美術品などは通常価値の減少が起きないと考えられるため減価償却の対象外とされ、「非償却性資産」と呼ばれます。詳しくは こちら をご覧ください。 ※ 掲載している情報は記事更新時点のものです。 経理初心者も使いやすい会計ソフトなら 会計・経理業務に関するお役立ち情報をマネーフォワード クラウド会計が提供します。 取引入力と仕訳の作業時間を削減、中小企業・法人の帳簿作成や決算書を自動化できる会計ソフトならマネーフォワード クラウド会計。経営者から経理担当者まで、会計業務にかかわる全ての人の強い味方です。

減価償却 は建物や機械装置、ソフトウェアなどの有形・ 無形固定資産 に特有の費用配分処理です。減価償却累計額とはこの減価償却をする際に使う 勘定科目 で、これを理解するためには減価償却の基本を理解しておく必要があります。 以下では減価償却の基本的な考え方から始め、どのような場合に減価償却累計額を使うのか、仕訳はどのようにするのかについて解説します。 減価償却の考え方 減価償却とは?

簿記二級に関する質問です。 固定資産の減価償却を行う。 建物・定額法/耐用年数5年/残存価格は... 建物・定額法/耐用年数5年/残存価格は取得原価の10% 備品・定率法/償却率20% という問題があったとします。 例えばの数値例で 建物は10, 000÷5年×0.

貸倒引当金の設定 費用と収益の前受け、前払い 費用と収益の未収、未払い 貯蔵品の棚卸し 法人税等 1 時間 20 分 消費税 売上原価の算定 1 時間 00 分